| 增值税小规模纳税人是选择月报好还是季报好呢? | |

| 日期:2019-02-22 人气:2359 | |

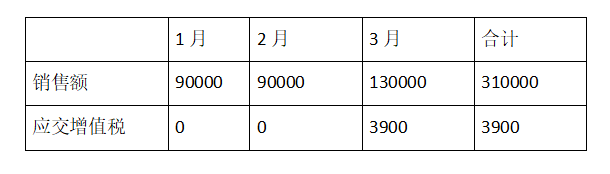

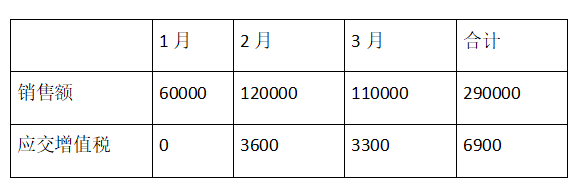

2019年新年伊始,国务院税收红利大礼包,小微企业获减税利好,将增值税小规模纳税人免税标准由月销售额3万元提高到10万元。 其中有一条政策不知道你有留意否?国家税务总局公告2019年第4号公告第三条“按固定期限纳税的小规模纳税人可以选择以1个月或1个季度为纳税期限,一经选择,一个会计年度内不得变更”。其实,如果你充分运用好此条政策,你会发现将会享受到最大幅度的优惠。 那么,我们到底选择是按月还是按季作为纳税期更合适呢?其实选择是有诀窍的,现在来摆一摆。 例1: B小规模纳税人2019年1-3月的销售额分别是9万元、9万元和13万元,季度销售额合计为31万元,假设均为3%征收率。 纳税期限选择按季: 由于该季度销售额31万元已超过季度30万的免税标准。因此,将缴纳增值税9300元。 这种情况下,B纳税人如果选择按月作为纳税期的话,又将是怎样的情况呢?  纳税人1月和2月因为没有达到10万元免税标准,将可以享受免税优惠。仅有3月的13万元收入将缴纳对应的增值税3900元,可以节税5400元。 例2: A小规模纳税人2019年1-3月的销售额分别是6万元、12万元和11万元,季度销售额合计为29万元,假设均为3%征收率。 纳税期限选择按月:  纳税期限选择按季: 由于该季度销售额为29万元,未超过季度30万的免税标准,因此,可以全部享受免税,节税6900元。 各位看官明白了吗,完全可以根据自身经营情况来选择最适合自己的纳税期限,这样就可以最大化的享受税收优惠红利。 目前,小规模纳税人变更纳税期限为即办事项,纳税人到办税服务厅申请后可以即时办结。请一定要注意,申请时间的不同,有效期起始日期是会有差别的哦! “季改月”情形。 选择将按季申报变更为按月申报的,如果申请时间为本季度的第1个月,则按月申报自本月起生效;如果申请时间为本季度第2个月或第3个月,则按月申报自下季初起生效,本季度继续实行按季申报。 “月改季”情形。 将按月申报变更为按季申报的,如果申请时间为本季度的第1个月,则按季申报自本季度起生效;如果申请时间为本季度第2个月或第3个月,则按季申报自下季初起生效,本季度继续实行按月申报。 本文转自海湘税语,版权归原作者所有,如有不妥请联系处理。 |

|

| 上一页: 举例说明:研发费用加计扣除“其他相关费用”限额计算方法 | |

| 下一页: 同是企业所得税核定征收率异常,处理结果缘何不一样 | 返回>> |