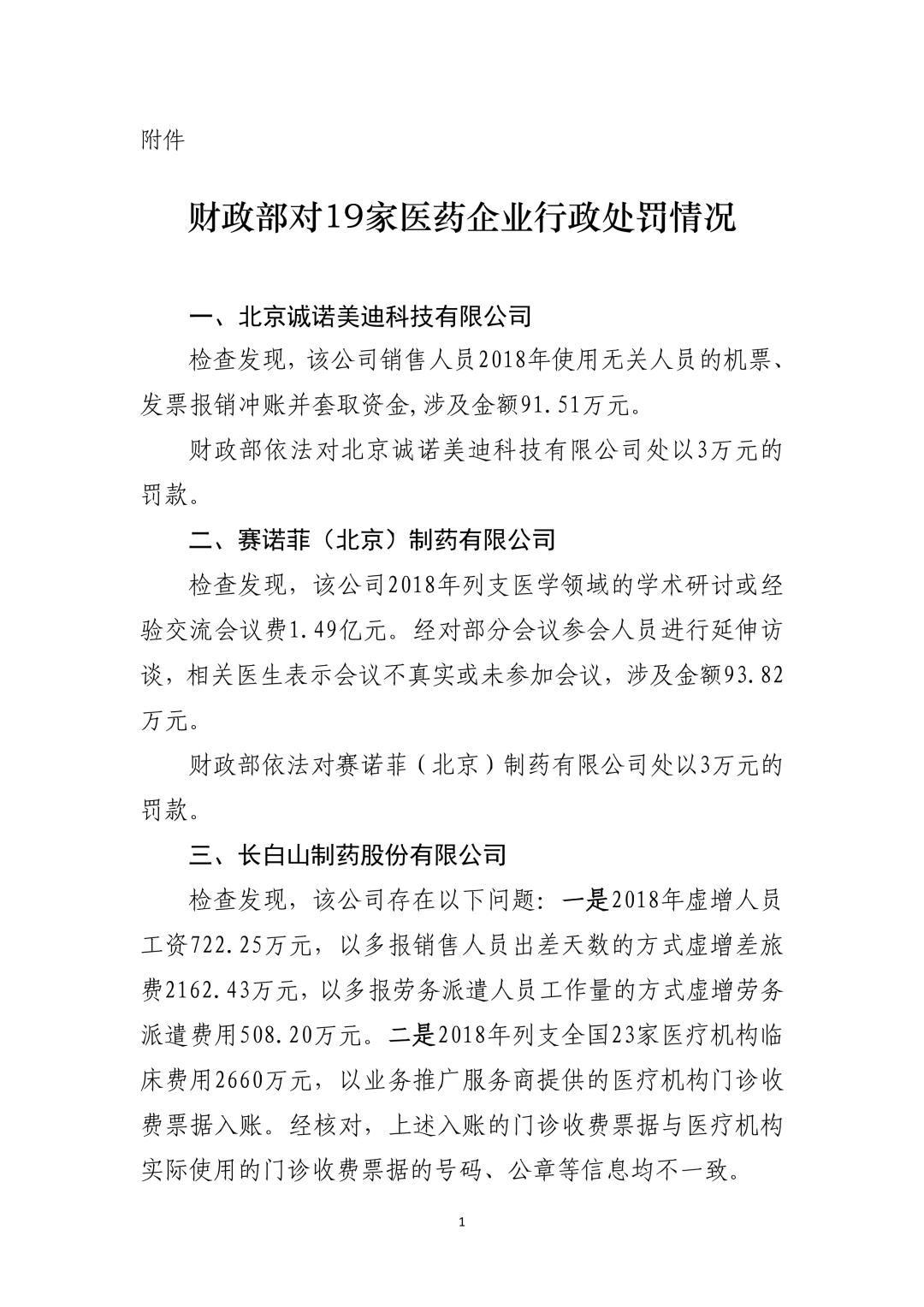

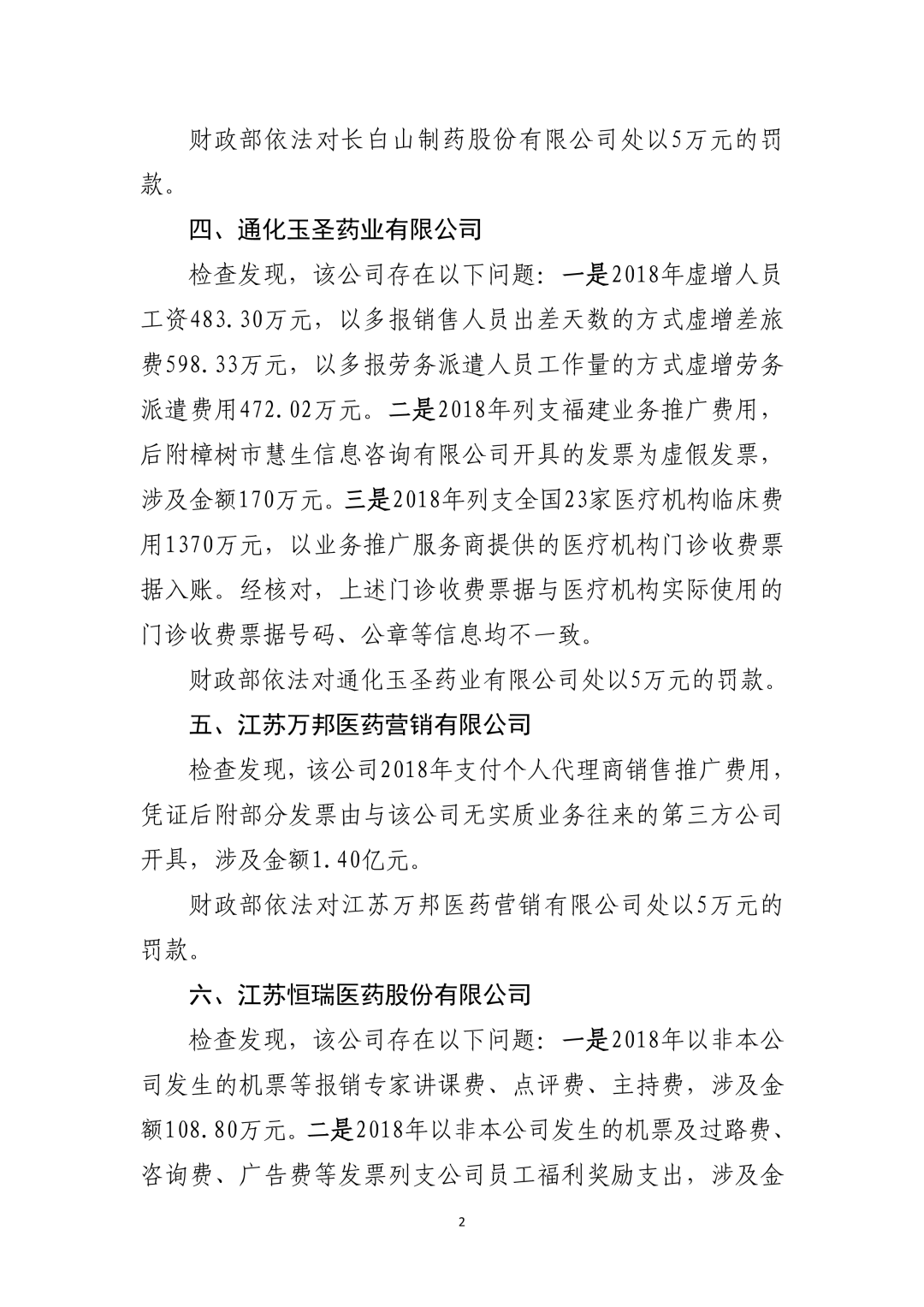

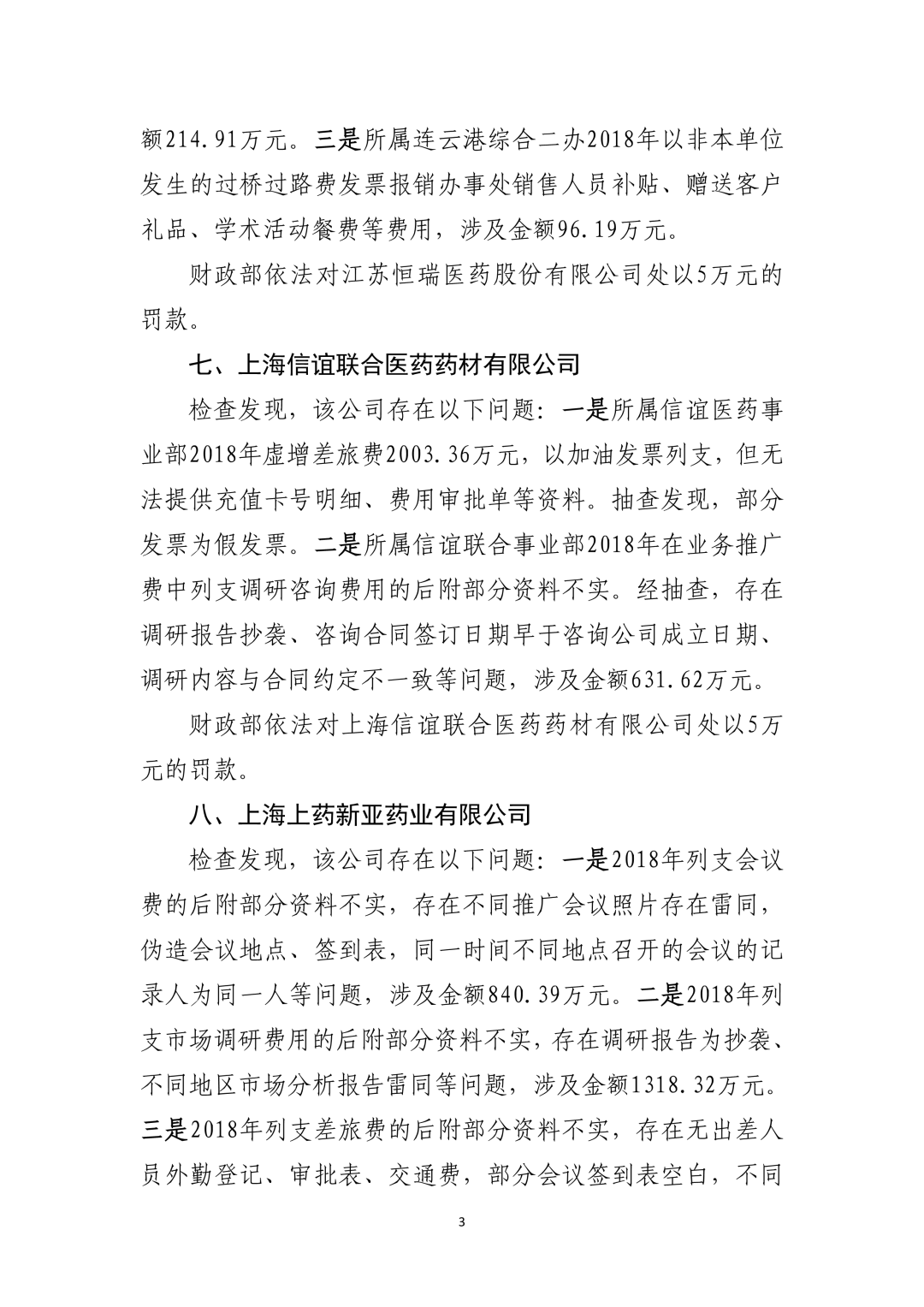

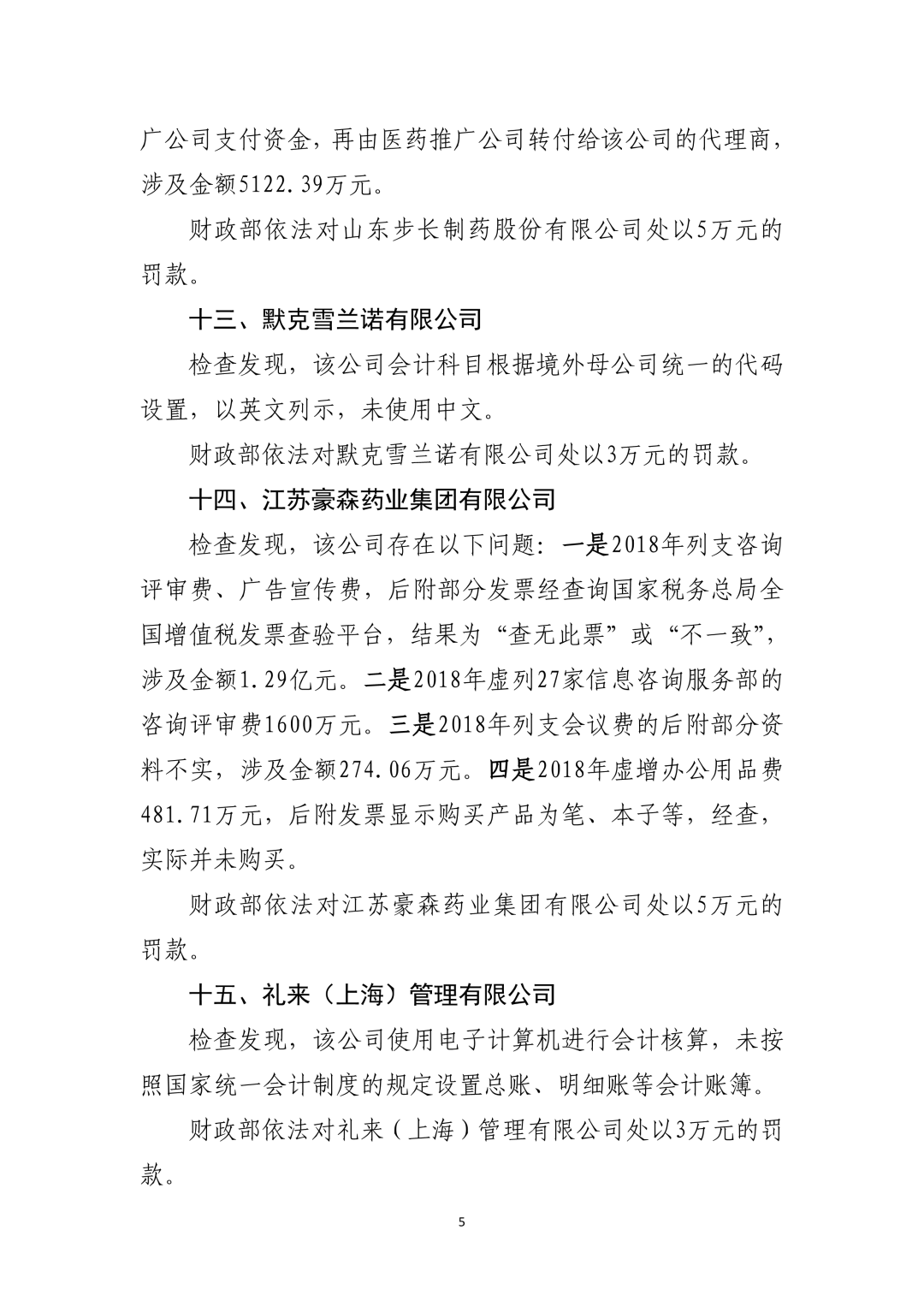

1、通过购买机票行程单列支费用,涉嫌偷税。很多个人乘坐飞机是用于个人消费,不需要报销。因为很多机票代理公司、旅游服务公司、航空公司存在很多未打印的机票行程单。这些机票行程单就被部分企业看中,买过来列支费用报销,套取现金。但这些机票行程单的个人信息既非企业员工,也非给企业提供服务的人员;有些企业支付专家讲课费、评审费、点评费,专家不愿意提供身份信息扣缴个税,企业也通过购买机票行程单形式报销。 2、根据国税发【1994】89号文的规定,差旅费津贴不属于“工资、薪金所得”不征收个人所得税。有些大型医药企业在员工没有实际出差(即无城市间交通费、住宿费)的情况下,列支差旅费津贴在企业所得税扣除,同时套取资金也不涉及个人所得税用于支付医药营销领域不合规费用。 3、伪造门诊收费票据入账,套取资金,涉嫌偷税。部分企业以服务商提供的门诊收费票据入账,实际这些收据是有些服务商可以伪造的收据,和医疗机构实际票据号一样,但金额、内容和公章都不一样。 4、通过劳务派遣公司编造劳务派遣费的方式涉嫌虚开和偷税。这个问题已经是老问题了,劳务派遣领域一直也是税务机关关注虚开的焦点。 5、通过虚开会议费、培训费发票的形式入账,涉嫌虚开和偷税。虽然税务机关要求会议费发票列支必须要有参会通知、会议签到等资料,但有些企业仍然是通过伪造会议记录来做。但你即使伪造也不要偷懒,财政部检查发现,很多会议的会场图片、会议通知都是一模一样的。 6、通过购买个人的过路、过桥费发票报销销售人员补贴。部分企业要发放给销售人员津贴,让销售人员提供发票报销。此时,销售人员会通过外部购买各种过路过桥费发票,以私车公用形式来费用报销抵税。 7、部分企业购买假发票入账也不动脑子,自己入账前也不检查发票真伪,结果财政部检查时简单地通过在国家税务总局增值税发票查验平台就发现问题了。这种医药企业的基本财务内控就存在问题。 8、通过虚开办公用品发票的问题仍然存在,这个也是老问题了。 9、广告费、业务宣传费领域的虚开问题仍然严重。这次财政部检查中就发现,企业列支了广告费、业务宣传费后,这些资金支付给开票企业后,立刻就转给了受票企业的相关个人或其他个人,无法证明真实性。所以,通过资金流转的穿透式检查,很多医药企业的虚开问题都立刻暴露。 10、CSO营销费领域的服务真实性问题也是关注焦点,不真实实际就涉嫌虚开。比如,某医药企业列支视频拍摄制作费,金额达1300多万元。这可能并非没有任何视频制作,但实际你可能只是制作了几个几千元的小视频,就作为成果去虚开发票。这类问题在CSO中涉及很普遍,市场调查费、咨询费领域都是一样。比如财政部就检查发现,有些企业通过简单抄袭外部咨询报告,随便拿一些市场公开的分析报告作为咨询成果,开具大额咨询费发票套现。 |