| 专业才能给客户创造价值,才会得到市场认可 | |

| 日期:2019-06-03 人气:2146 | |

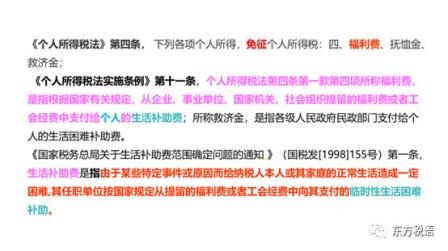

给企业患重病职工的5万慰问费如何处理对企业和个人最有利呢? 今天有位老师提出这样一个问题“老师们,给企业一个病重人5万慰问费,这个可以当福利费扣除吗?” 根据这位老师的描述,她们企业会计上做了福利费处理,事务所给调增了,事务所说人人都有才是福利费。 她们企业做的对吗?给她们企业服务的事务所做的对吗?带着这些问题,我们具体看一下该如何处理才是最好的呢? 首先思路决定出路,当我们企业遇到一个业务时,在合理合法的前提下,企业如何操作对企业和个人最有利呢?当一个方案如果对企业有利而对个人不利的话,这个方案不是好方案,当一个方案对个人有利而对公司不利的话,这个方案当然也不是好方案。以下我提供三个选项: 方案一:公司老板个人出钱直接给患病职工5万元,职工个人不缴个人所得税,但支出不能在公司税前扣除; 方案二:公司出钱直接给患病职工5万元,以工资名义给职工,企业可以按工资薪金税前扣除,但个人要缴纳较多的个人所得税(1.5万左右),个人正需要钱治病之际,这无疑不是个好办法; 方案三:公司出钱直接给患病职工5万元,以“职工困难补助”名义给职工,企业可以按职工福利费税前扣除,个人取得的职工困难补助可以免征个人所得税,个人可以得到全额的5万元,可以全部用于治疗支出。 因此,通过以上三个方案,我们可以得出,以第三个方案方式给职工5万元是最优方案。

“专业“是我们从事财税工作的基础,基础都没打好,怎么能很好的为客户提供专业的财税服务,那么客户的体验也是极差的,有时就会像上面的事务所反而给被服务对象造成损失,有时甚至造成极大的损失。 我们唯有不断提供好的服务、优质的服务,才能给客户持续创造价值,才能得到客户的普遍认可!!! 本文转自东方税语,版权归作者所有,如有不妥请联系处理。 |

|

| 上一页: 举例说明:研发费用加计扣除“其他相关费用”限额计算方法 | |

| 下一页: 筹划的技能之一——补合同 | 返回>> |